はじめに|住宅ローン10年固定終了で金利上昇…借り換えを決意

住宅ローンを組んでから10年。

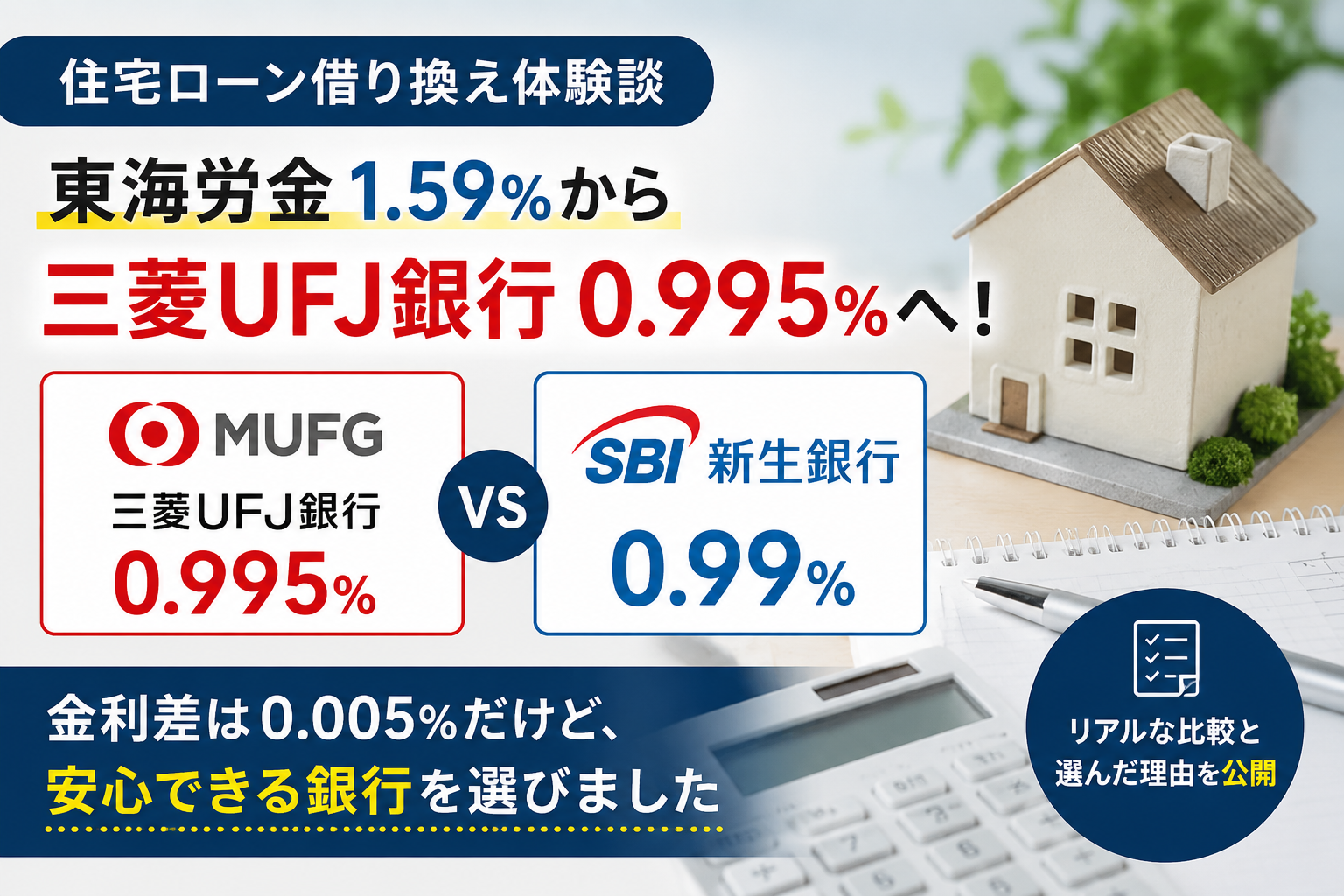

当初契約していた10年固定金利期間が終了し、その後の金利を確認すると、東海労金の住宅ローンは変動金利1.59%になっていました。

住宅ローン残高はまだ大きく残っているため、このまま1.59%の金利を払い続けると、長期的にはかなり大きな負担になります。

そこで、住宅ローンの借り換えを検討することにしました。

今回候補にした銀行は以下の2つです。

・三菱UFJ銀行

・SBI新生銀行

どちらも低金利で人気の住宅ローンです。

最終的には三菱UFJ銀行を選択しましたが、実際に両方の審査を経験して感じた違いや、なぜ金利だけではなく「安心感」で選んだのかを紹介します。

住宅ローン借り換え候補は三菱UFJ銀行とSBI新生銀行

今回比較した条件はこちらです。

| 銀行 | 金利 |

|---|---|

| 三菱UFJ銀行 | 0.995% |

| SBI新生銀行 | 0.99% |

金利だけを見ると、SBI新生銀行の方が0.005%低い条件でした。

数字だけ比較すると、

「少しでも金利が低いSBI新生銀行の方がお得なのでは?」

と思いました。

実際、住宅ローンは数千万円単位のお金を借りるため、0.005%でも気になるポイントです。

しかし、最終的には金利差よりも別の部分を重視して三菱UFJ銀行を選びました。

両銀行ともWEB完結型の住宅ローン手続き

最近の住宅ローン借り換えは、昔のように銀行窓口へ何度も行く必要はありませんでした。

今回の手続きは、どちらも住宅ローン専用WEB画面を利用しました。

主な流れは、

・仮審査申込

↓

・仮審査通過

↓

・必要書類アップロード

↓

・本審査

↓

・契約手続き

という流れでした。

不明点についても、専用画面から質問すると回答してもらえる仕組みでした。

仕事をしながらでも進めやすく、WEB手続きの便利さを感じました。

SBI新生銀行は提出書類が少なく手続きはスムーズ

SBI新生銀行について感じたメリットは、提出書類が比較的少なかったことです。

必要書類の準備負担が少なく、申込みから審査までスムーズに進みました。

住宅ローン借り換えでは、

「必要書類を集めるのが大変」

という話も多いため、この点は大きなメリットだと感じました。

また、本審査も無事通過しました。

金利も0.99%と非常に魅力的で、最後まで候補として悩みました。

三菱UFJ銀行は必要書類が多いが、審査内容に納得できた

一方、三菱UFJ銀行は提出する書類が多くありました。

特に、

・住宅購入時の契約書類

・土地関係の書類

・登記情報

など、住宅や土地に関する細かい資料が必要でした。

正直、準備には時間がかかりました。

しかし、内容を確認すると、

「なぜこの書類が必要なのか」

が理解できるものばかりでした。

住宅ローンは数千万円という大きなお金を扱う契約です。

そのため、住宅や土地の状況をしっかり確認する審査姿勢は、逆に安心材料にも感じました。

結果として三菱UFJ銀行も本審査を通過しました。

最終的に三菱UFJ銀行を選んだ理由

最終的に選んだ理由は、金利差ではありませんでした。

決め手になったのは、

①質問への回答が非常に丁寧だった

住宅ローン借り換えでは、手続き中に多くの疑問が出ます。

例えば、

・今後の手続きの流れ

・必要書類について

・契約タイミング

・現在借入中の銀行との調整

などです。

その際、専用画面から質問しましたが、三菱UFJ銀行の回答は非常に丁寧でした。

単に回答するだけではなく、

「今後このような流れになります」

という形で不安を解消してくれる内容でした。

住宅ローンは長期間付き合う契約なので、この安心感は大きかったです。

②必要書類が多い理由に納得できた

SBI新生銀行は書類が少なく便利でした。

一方で三菱UFJ銀行は書類が多かったです。

ただ、必要書類を見ることで、

「しっかり住宅や土地を確認している」

という印象を持ちました。

住宅ローンは単純に金利だけで決めるものではなく、数十年付き合う金融機関選びです。

私はこの審査姿勢を信頼できるポイントとして評価しました。

金利差0.005%より安心感を優先した結果

最終比較では、

三菱UFJ銀行:0.995%

SBI新生銀行:0.99%

でした。

差は0.005%です。

もちろん金利は低い方が良いです。

しかし住宅ローン借り換えでは、

・数十年の付き合いになる

・大きなお金を借りる

・手続きミスは避けたい

という点も重要です。

今回私は、

「少しでも低い金利」

よりも、

「安心して契約できる銀行」

を優先しました。

結果として三菱UFJ銀行を選択しました。

住宅ローン借り換えを検討している方へ

今回の経験から感じたことは、住宅ローン借り換えでは金利比較だけでは判断できないということです。

もちろん0.1%以上違えば金利差は大きな影響があります。

しかし、今回のように0.005%程度の差であれば、

・問い合わせ対応

・手続きの分かりやすさ

・銀行への信頼感

も重要な判断材料になります。

特に初めて借り換えをする場合、不安な点が多くあります。

その不安をしっかり解消してくれる銀行を選ぶことも、住宅ローン選びでは大切だと感じました。

まとめ|私が三菱UFJ銀行を選んだ理由

今回の住宅ローン借り換えでは、

・東海労金1.59%から借り換えを検討

・三菱UFJ銀行0.995%

・SBI新生銀行0.99%

・両方とも本審査通過

・金利差はSBI新生銀行がわずかに有利

という結果でした。

最終的には、

「質問対応の丁寧さ」

「手続きへの安心感」

「審査内容への納得感」

を重視して三菱UFJ銀行を選びました。

住宅ローン借り換えを考えている方は、金利だけではなく、長く付き合う銀行として信頼できるかという視点でも比較することをおすすめします。

コメント